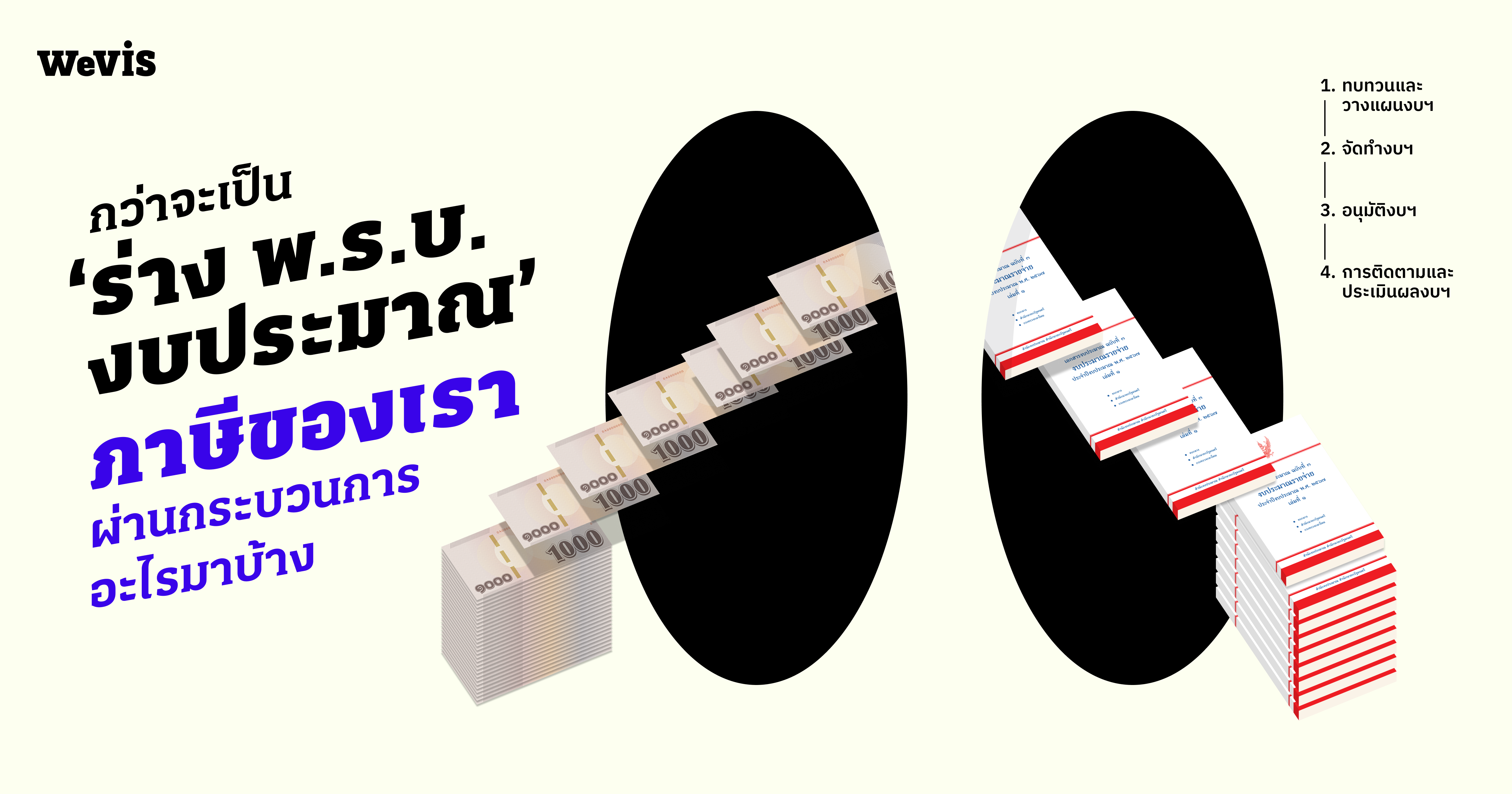

WeVis ชวนจับตาการประชุมสภาฯ เพื่อพิจารณา ‘ร่าง พ.ร.บ. งบประมาณรายจ่าย 2570’ ในช่วงวันที่ 29 มิถุนายน – 1 กรกฎาคม 2569 เพราะว่ามันคือการตัดสินใจใช้ ‘ภาษี’ ของเราทุกคน รวมแล้วเป็นเงินถึง 3,788,000 ล้านบาท !!

หลายคนอาจจะสงสัยว่า ในทุก ๆ ปี สส. ต้องมานั่งอภิปรายงบประมาณกันในสภามากกว่า 50-60 ชั่วโมง เขาทำอะไร ทำกันไปทำไม? และกว่าจะมาถึงวันนี้ จากภาษีสู่งบประมาณ ต้องผ่านขั้นตอนไหนมาบ้าง? เมื่อหลังจากจบ 3 วันนี้ที่เขาเรียกกันว่า ‘วาระแรก’ แล้ว ร่าง พ.ร.บ. งบประมาณ จะต้องผ่านขั้นตอนอะไรอีก กว่าจะออกมาเป็นต้นทุนให้รัฐบาลได้ใช้บริหารประเทศกัน (สักที)

ชวนอ่านกระบวนการพิจารณางบประมาณไทย ที่เราพยายามทำ (แล้วนะ) ให้เข้าใจง่าย ๆ กัน

กระบวนการงบประมาณหรือที่เรียกว่า ‘วงจรงบประมาณ’ โดยปกติจะใช้เวลาทำกันถึง 1 ปี รวมถึงมีองค์กรและบุคคลเกี่ยวข้องจำนวนมาก โดยจะแบ่งออกเป็น 4 ขั้นตอน มีองค์กรที่รับผิดชอบในแต่ละขั้นตอนแตกต่างกันไป ตามบทบัญญัติของรัฐธรรมนูญแห่งราชอาณาจักรไทยพุทธศักราช 2560 พระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ. 2561 และพระราชบัญญัติวิธีการงบประมาณพ.ศ. 2561

ถ้ามองในภาพรวมคือ รัฐบาล (ฝ่ายบริหาร) จะรับหน้าที่จัดทำรายการใช้จ่ายและแผนงานโครงการต่างๆ ในรูปแบบ ร่าง พ.ร.บ. งบประมาณ แล้วเสนอต่อ รัฐสภา (ฝ่ายนิติบัญญัติ) เพื่อพิจารณาอนุมัติ โดยถ้าทางรัฐสภาไม่อนุมัติ รัฐบาลก็ไม่สามารถใช้จ่ายงบประมาณตามแผนงาน/โครงการที่กำหนดไว้ได้

1. การทบทวนและวางแผนงบประมาณ

คิดภาพเหมือนเรากำลังจะวางแผนใช้เงินปีนี้ สิ่งที่เราต้องรู้ก็คือ

- เรามีเป้าหมายอะไรที่ต้องทำให้สำเร็จ ซึ่งในที่นี้ก็คือ ยุทธศาสตร์ชาติ แผนแม่บทภายใต้ยุทธศาสตร์ชาติ แผนพัฒนาเศรษฐกิจและสังคมแห่งชาติ นโยบายและแผนระดับชาติว่าด้วยความมั่นคงแห่งชาติ และนโยบายสำคัญของรัฐบาล

2) แนวโน้มเศรษฐกิจสังคมการเมืองต่าง ๆ กระทบกับสถานการณ์การเงินการคลังของเราอย่างไรบ้าง

- เราคาดว่าจะมี ‘รายรับ‘ เท่าไหร่จากช่องทางต่าง ๆ และมี ‘รายจ่าย‘ อะไรที่คาดว่าจะเกิดขึ้นบ้าง

โดยคนที่รับหน้าที่คาดการณ์และคิดคำนวณในขั้นตอนนี้คือ กระทรวงการคลัง สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สภาพัฒน์ฯ) ธนาคารแห่งประเทศไทย และสำนักงบประมาณ โดยผลลัพธ์สุดท้ายจะออกมาเป็น ‘นโยบาย กรอบวงเงิน และโครงสร้างงบประมาณรายจ่ายประจำปี’ (พูดให้เข้าใจง่าย ๆ คือ ปีนี้ใช้เงินได้เท่าไหร่ กับเรื่องอะไรบ้าง) ให้คณะรัฐมนตรี พิจารณาให้ความเห็นชอบก่อนเข้าสู่ขั้นตอนต่อไป

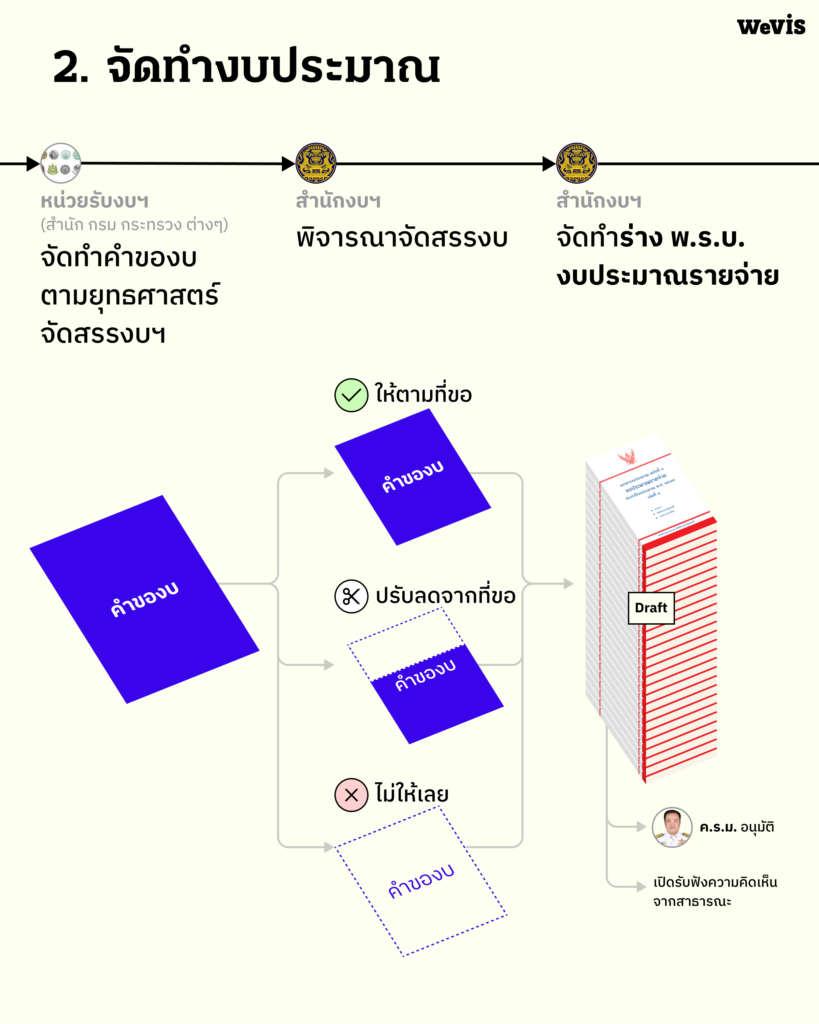

2. การจัดทำงบประมาณ

พอรู้แล้วว่าปีนี้ใช้เงินได้เท่าไหร่ กับเรื่องอะไรบ้าง ขั้นตอนต่อมาก็เป็นหน้าที่ของ หน่วยรับงบประมาณ (ซึ่งก็คือสำนัก กรม กระทรวง ต่างๆ) จัดทำ รายละเอียดคำของบประมาณ ส่งให้กับ สำนักงบประมาณ ซึ่งในนั้นจะต้องระบุ วัตถุประสงค์ แผนการปฏิบัติงาน และแผนการใช้จ่าย รวมถึงอธิบายว่าสอดคล้องกับเป้าหมายของรัฐบาลและประเทศยังไง

สำนักงบประมาณจะทำหน้าที่พิจารณาว่าโครงการไหนได้ไปต่อ โครงการไหนโดนปรับลดจากที่ขอ หรือโครงการไหนตกรอบไป โดยการจัดทำงบประมาณปี 2570 สำนักงบประมาณมีเวลากลั่นกรองเพียง 1 เดือนเท่านั้น ในการตัดและปรับลดงบให้เหลือตามกรอบวงเงิน 3.78 ล้านล้านบาทก่อนส่งต่อให้คณะรัฐมนตรี ให้ความเห็นชอบ และ/หรือ เสนอแนวทางการปรับปรุง พร้อมเปิดร่างรับฟังความคิดเห็นจากสาธารณะ (แต่ก็ไม่ได้มีรายละเอียดโครงการให้ดูหรอกนะ ดูได้แค่ยอดรวมกระทรวง 👀)

หลังผ่านการคุยคิดพิจารณากันเสร็จแล้ว ผลลัพธ์สุดท้ายของขั้นตอนนี้ จะออกมาเป็น ‘ร่าง พ.ร.บ. รายจ่ายประจำปีงบประมาณ‘ ที่เอามาใช้ถกกันในการอภิปรายงบปี 70 ที่กำลังจะเกิดขึ้นในช่วงสัปดาห์หน้านี้

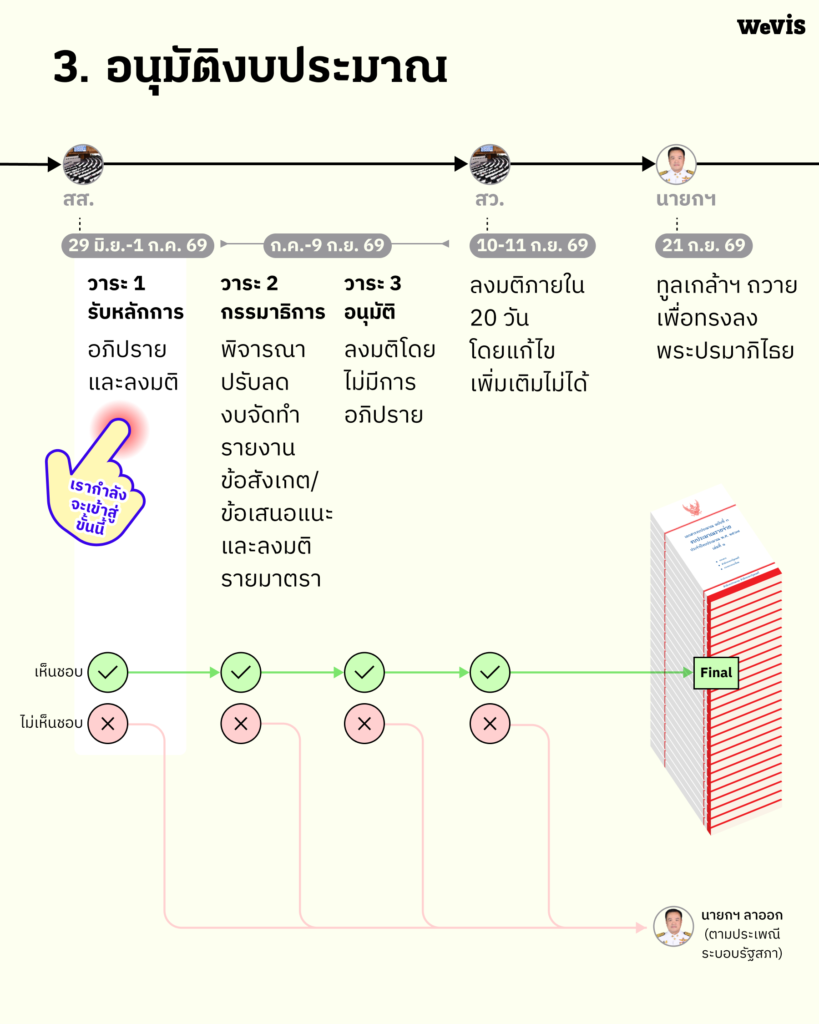

3. การอนุมัติงบประมาณ

หลังจาก ‘ร่าง พ.ร.บ. รายจ่ายประจำปีงบประมาณ’ ถูกส่งถึงรัฐสภา (ฝ่ายนิติบัญญัติ) ก็จะผ่านกระบวนการพิจารณาคล้ายๆ กับ พ.ร.บ. อื่นๆ (ไม่เหมือนซะทีเดียว) โดยจะผ่านเข้าสภาผู้แทนราษฎร (สส.) ก่อน เริ่มที่การอภิปรายและลงมติรับหลักการและเหตุผลในวาระ 1 จากนั้นก็จะมีการตั้งกรรมาธิการวิสามัญ เพื่อปรับปรุงร่าง พ.ร.บ. ในวาระ 2 และลงมติรับรองในวาระ 3 ก่อนส่งให้วุฒิสภา (สว.) รับรองภายใน 20 วัน แล้วทูลเกล้าให้กษัตริย์ลงพระปรมาภิไธยเพื่อบังคับใช้เป็นกฎหมายต่อไป

ทั้งนี้ทั้งนั้นก็คือ ถ้ารัฐสภาไม่อนุมัติร่าง พ.ร.บ. รัฐบาล ก็ไม่สามารถใช้จ่ายงบประมาณตามแผนงานหรือโครงการที่กำหนดไว้ได้ รวมถึงมีประเพณีปฏิบัติว่า รัฐบาลจะต้องลาออกหรือยุบสภาด้วย

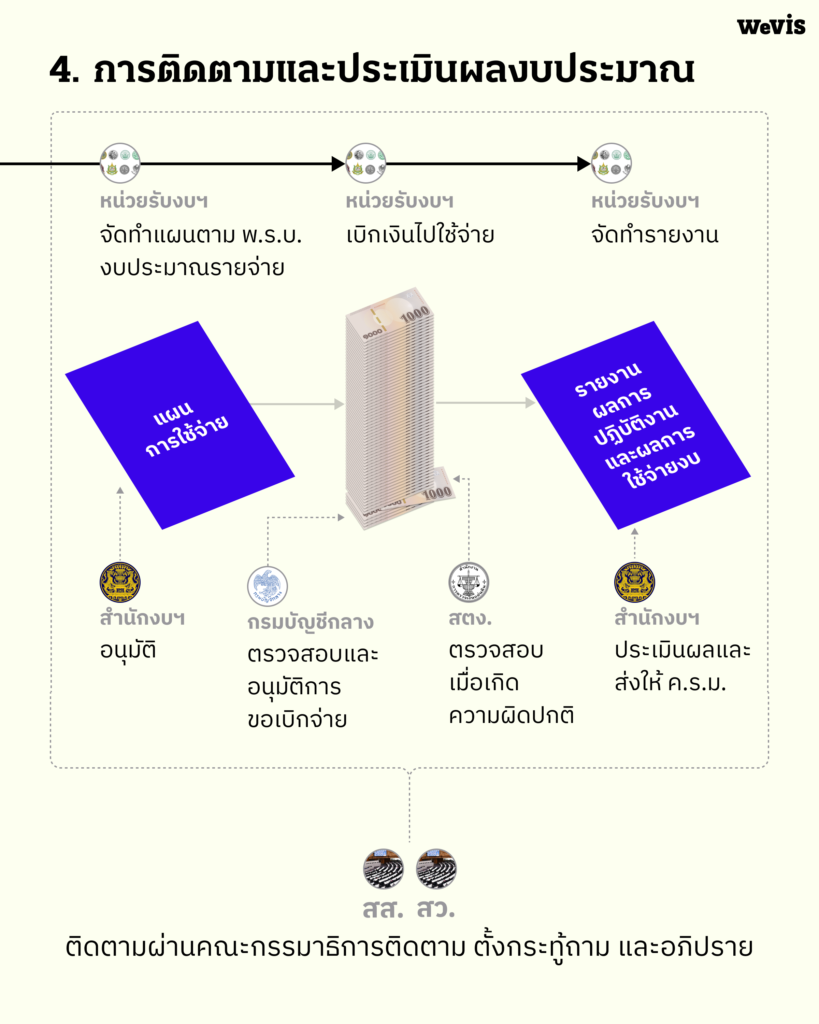

4. การติดตามและประเมินผลงบประมาณ

หลัง พ.ร.บ. งบประมาณบังคับใช้แล้ว ยังต้องมีการติดตามและประเมินผล เพื่อให้มั่นใจว่ามีความโปร่งใสในการใช้งบฯ และเป็นไปเพื่อบรรลุเป้าหมายที่ตั้งไว้โดยมีหน่วยงานที่เกี่ยวข้องคือ

- สำนักงบประมาณ มีการตั้งคณะกรรมการฯ เพื่อคอยติดตามดูว่าแต่ละหน่วยรับงบ มีความก้าวหน้าและอุปสรรคอะไรในการใช้จ่ายงบประมาณบ้าง โดยจะมีการออก ‘รายงานผลการปฏิบัติงานและผลการใช้จ่ายงบ’ รายไตรมาส รวมถึงมีการรายงานผลต่อคณะรัฐมนตรี ภายใน 45 วัน นับแต่วันสิ้นไตรมาสเช่นกัน อีกทั้งยังมีรายงานประจำปีเมื่อจบสิ้นปีงบประมาณด้วย

- กรมบัญชีกลาง มีหน้าที่กำหนดนโยบายและมาตรฐานการจัดซื้อจัดจ้างภาครัฐ ดำเนินการตรวจสอบและอนุมัติการขอเบิกจ่ายของหน่วยรับงบต่างๆ รวมไปถึงการทบทวนประสิทธิภาพและความจำเป็นในการดำเนินงาน กำหนดมาตราฐานการบัญชีภาครัฐ ระบบบัญชี ตลอดจนการจัดทำและวิเคราะห์รายงานการเงินของแผ่นดิน

- สำนักงานตรวจเงินแผ่นดิน หน้าที่หลักที่เกี่ยวกับการใช้งบประมาณคือตรวจสอบการรับจ่าย การเก็บรักษาและการใช้จ่ายเงินและทรัพย์สิน รวมทั้งตรวจสอบผลการดำเนินงาน

และนอกจากหน่วยงานหลักที่เกี่ยวข้องแล้ว สมาชิกรัฐสภา (สส. และ สว.) ก็สามารถติดตามและตรวจสอบการใช้งบประมาณ ผ่านการตั้งกระทู้ถาม การอภิปราย หรือผ่านกลไกคณะกรรมาธิการศึกษาการจัดทำและติดตามการบริหารงบประมาณได้ ที่สำคัญไม่น้อยไปกว่ากัน ประชาชนผู้เสียภาษีอย่างเราๆ ก็สามารถมีส่วนร่วมในกระบวนการนี้ได้เช่นกัน

อย่างไรก็ตาม กระบวนการพิจารณางบประมาณที่เราพยายามสรุปมาให้นี้ ก็ยังเป็นที่ตั้งคำถามในหลายๆ มุมว่าจะทำให้มีประสิทธิภาพ (เร็วและคุ้มค่า) มากกว่านี้ได้หรือไม่ ตัวอย่างเช่น การลดขั้นตอนที่ซ้ำซ้อนและทบทวนความจำเป็นของการมีหน่วยรับงบประมาณที่ซ้ำซ้อน การจัดทำงบประมาณแบบฐานศูนย์ (Zero-Based Budgeting) โดยไม่ยึดติดกับงบประมาณหรือโครงการที่เคยได้รับอนุมัติในปีที่ผ่านมา หรือการเพิ่มการมีส่วนร่วมของประชาชนต่อการจัดทำงบประมาณรายจ่ายประจำปี เพิ่มเติมไปจากการเปิดเผยข้อมูลในรูปแบบที่นำไปวิเคราะห์ต่อได้ง่าย (Machine-Readable) ที่ได้ริเริ่มไปแล้ว เป็นต้น

ดาวน์โหลดข้อมูลร่าง พ.ร.บ. งบประมาณรายจ่ายประจำปี 2570