เคยสงสัยหรือไม่ว่า เมืองที่เราอาศัย ‘ใช้จ่าย’ งบประมาณที่ได้มาจากการเก็บภาษีของเราไปกับเรื่องอะไรบ้าง ? ทำไมเราถึงยังมีน้ำประปาสีชาเย็น ถนนเป็นหลุมบ่อ หรือฝาท่อน้ำทิ้งที่ดูไม่ค่อยมีมาตรฐาน ? และปัญหาอื่น ๆ อีกมากมาย

สิ่งเหล่านี้คือตัวอย่างปัญหาที่เราอาจพบเจอในเมืองที่เราใช้ชีวิต ซึ่งเกี่ยวข้องโดยตรงกับคุณภาพชีวิตของเราในฐานะประชาชน แต่นอกเหนือไปจากการร้องเรียนปัญหาให้หน่วยงานรัฐรับทราบเพื่อแก้ไขแล้ว เราสามารถทำอะไรได้อีกบ้าง ?

หนึ่งในคำตอบเหล่านั้น คือการร่วมกัน ’ติดตามและตรวจสอบ’ งบประมาณของจังหวัด ว่าใช้จ่ายไปกับเรื่องอะไร ซึ่งถือเป็นหนึ่งในกระบวนการการมีส่วนร่วมกับงบประมาณ ที่ถึงแม้ในปัจจุบันเรายังไม่สามารถเข้าไปมีส่วนร่วมในการตัดสินใจให้เมืองใช้งบประมาณตามที่ต้องการได้ แต่การ ‘ติดตามและตรวจสอบ’ งบประมาณถือเป็นบันไดขั้นแรกในการประเมินว่า จังหวัดที่เราอยู่ใช้งบประมาณในการเสริมสร้างประโยชน์ให้กับประชาชนผ่าน ‘โครงสร้างพื้นฐานเหล่านี้’ มากน้อยแค่ไหน

ชวนคุณตรวจสอบงบประมาณของ อบจ. ขอแอบกระซิบไว้ตรงนี้ว่าไม่ใช่เรื่องไกลตัวคุณแม้แต่น้อย !

ในแต่ละปี งบประมาณที่ใช้พัฒนาจังหวัดนั้นมาจากหลากหลายภาคส่วน เช่น งบลงทุน งบอุดหนุน หรืองบดำเนินงาน ที่โดยส่วนใหญ่จะถูกใช้จ่ายผ่านโครงการของกระทรวงต่าง ๆ ลงมายังพื้นที่จังหวัด โดยงบประมาณรายจ่ายก้อนนี้ถือเป็นเงินจากศูนย์กลางที่องค์กรปกครองส่วนท้องถิ่นไม่สามารถเข้าไปจัดการอะไรได้

แต่ยังมีงบประมาณอีกก้อนหนึ่งที่สำคัญ ซึ่งสามารถชี้ชะตาว่าจังหวัดจะได้รับการพัฒนาไปในทิศทางไหนและอย่างไร นั่นก็คือ งบประมาณที่บริหารโดยองค์การบริหารส่วนจังหวัด ในชื่อ ‘ข้อบัญญัติงบประมาณรายจ่ายองค์การบริหารส่วนจังหวัด’ หรือ ‘งบประมาณ อบจ.’ ที่หน่วยงานท้องถิ่นอย่าง อบจ. สามารถกำหนดรายจ่ายงบประมาณของจังหวัดได้ด้วยตัวเอง ผ่านกลไกการบริหารงานส่วนท้องถิ่นในการพัฒนาและลงทุนในโครงสร้างพื้นฐานของจังหวัด

และในการเลือกตั้ง อบจ. 2568 ที่จะเกิดขึ้นในวันที่ 1 กุมภาพันธ์นี้ เราต้องเลือกผู้บริหารและสมาชิกสภาท้องถิ่นเข้าไปจัดการบริหารงบประมาณ อบจ. แต่แค่เลือกตั้งยังไม่พอ เรายังต้องร่วมติดตามและตรวจสอบต่อว่างบส่วนนี้จะถูกใช้ไปกับเรื่องอะไรบ้าง

แงะ ‘งบประมาณ อบจ.’ ในช่วง 3 ปีที่ผ่านมา เกี่ยวข้องกับเราในฐานะประชาชนอย่างไร ?

เรื่องใกล้ตัว Level 1: งบประมาณ อบจ. มากจากภาษีที่เราจ่าย

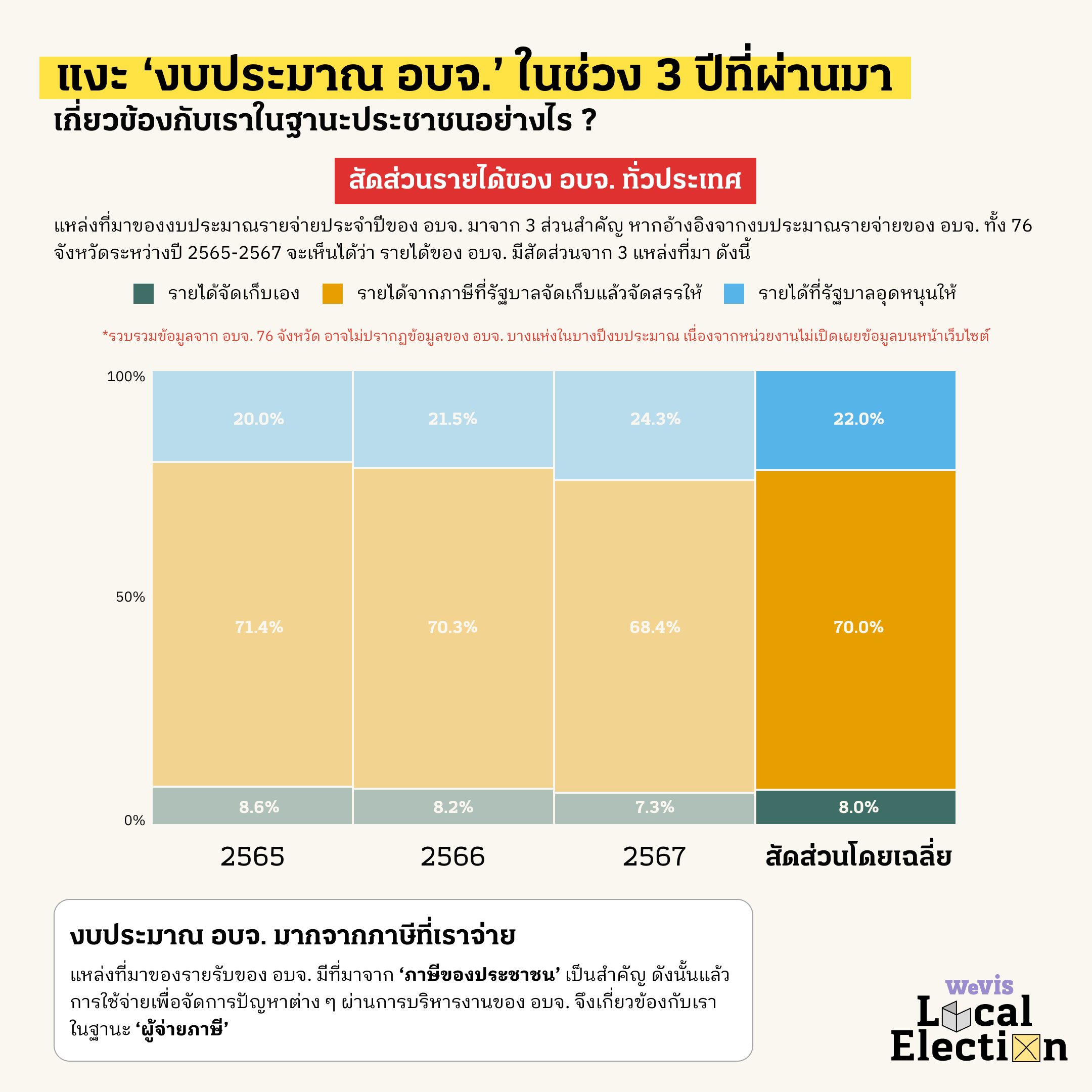

แหล่งที่มาของงบประมาณรายจ่ายประจำปีของ อบจ. มาจาก 3 ส่วนสำคัญ หากอ้างอิงจากงบประมาณรายจ่ายของ อบจ. ทั้ง 76 จังหวัดระหว่างปี 2565-2567 จะเห็นได้ว่า รายได้ของ อบจ. มีสัดส่วนจาก 3 แหล่งที่มา ดังนี้

- รายได้จาก ‘ภาษีที่รัฐบาลจัดเก็บ’ แล้วจัดสรรให้ท้องถิ่น มีสัดส่วนสูงที่สุด เฉลี่ยอยู่ที่ประมาณ 70% ของรายรับทั้งหมด

- รายได้ที่รัฐบาลอุดหนุนให้ มีสัดส่วนรองลงมา เฉลี่ยที่ 22% โดยอุดหนุนผ่านงบประมาณรายจ่ายประจำปีที่รัฐบาลกลางแบ่งจัดสรรให้องค์กรปกครองส่วนท้องถิ่น (อปท.) เพื่อลดความเหลื่อมล้ำระหว่างรัฐบาลส่วนกลางและรัฐบาลส่วนท้องถิ่น และส่งเสริมให้การจัดบริการสาธารณะขั้นพื้นฐานของ อปท. มีมาตรฐานทัดเทียมกัน

- รายได้ที่จัดเก็บเองภายในท้องถิ่น มีสัดส่วนโดยเฉลี่ยที่ 8% ของรายรับ รายได้ส่วนนี้จะมาจากการจัดเก็บภาษีอากร ค่าธรรมเนียม ค่าปรับและใบอนุญาต รวมถึงรายได้จากทรัพย์สิน สาธารณูปโภค และกิจการพาณิชย์ของ อบจ. เอง

จะเห็นได้ว่า แหล่งที่มาของรายรับของ อบจ. มีที่มาจาก ‘ภาษีของประชาชน’ เป็นสำคัญ ดังนั้นแล้ว การใช้จ่ายเพื่อจัดการปัญหาต่าง ๆ ผ่านการบริหารงานของ อบจ. จึงเกี่ยวข้องกับเราในฐานะ ‘ผู้จ่ายภาษี’

เรื่องใกล้ตัว Level 2: งบประมาณ อบจ. มุ่งพัฒนาท้องถิ่นที่เราอยู่อาศัย

จุดประสงค์หลักของงบประมาณ อบจ. คือการยกระดับโครงสร้างพื้นฐาน สวัสดิการ และสุขอนามัยของประชาชนในจังหวัด ซึ่งเป็นปัจจัยพื้นฐานในการเพิ่มคุณภาพชีวิตของผู้คนในท้องถิ่น (อ่านอำนาจหน้าที่การบริหารงานของ อบจ. เพิ่มเติมที่ localelection.wevis.info) โดยหากพิจารณาจากรายละเอียดด้านรายจ่ายที่ระบุในข้อบัญญัติฯ แล้ว อบจ. จะใช้จ่ายเพื่อพัฒนาท้องถิ่นใน 4 แผนงานสำคัญ ได้แก่

| ด้านแผนงาน | แผนงานย่อย |

|---|---|

| 1. ด้านบริการชุมชนและสังคม | • การศาสนา วัฒนธรรม และนันทนาการ • การศึกษา • เคหะและชุมชน • สร้างความเข้มแข็งของชุมชน • สังคมสงเคราะห์ • สาธารณสุข |

| 2. ด้านการเศรษฐกิจ | • การเกษตร • การพาณิชย์ • อุตสาหกรรมและการโยธา |

| 3. ด้านบริหารทั่วไป | • การรักษาความสงบภายใน • บริหารงานทั่วไป |

| 4. ด้านการดำเนินงานอื่น ๆ | • งบกลาง |

4 แผนงานเหล่านี้ดำเนินงานผ่านการใช้จ่ายงบประมาณ อบจ. เพื่อมอบคุณภาพชีวิตที่ดีขึ้นแก่ประชาชนในจังหวัด จึงเกี่ยวข้องโดยตรงกับเราในฐานะ ‘ประชาชนในเขตพื้นที่’

จะเห็นได้ว่า งบประมาณก้อนนี้สำคัญกับเราทั้งในแง่ ‘ที่มา’ และ ‘การใช้จ่าย’ เรื่องใกล้ตัว Level สุดท้าย ขอชวนคุณย้อนกลับไปดูข้อมูลงบประมาณรายจ่ายของ อบจ.ในช่วง 3 ปีที่ผ่านมาสักนิด ว่าใช้งบประมาณลงทุนพัฒนาไปกับเรื่องอะไรที่น่าสนใจบ้าง

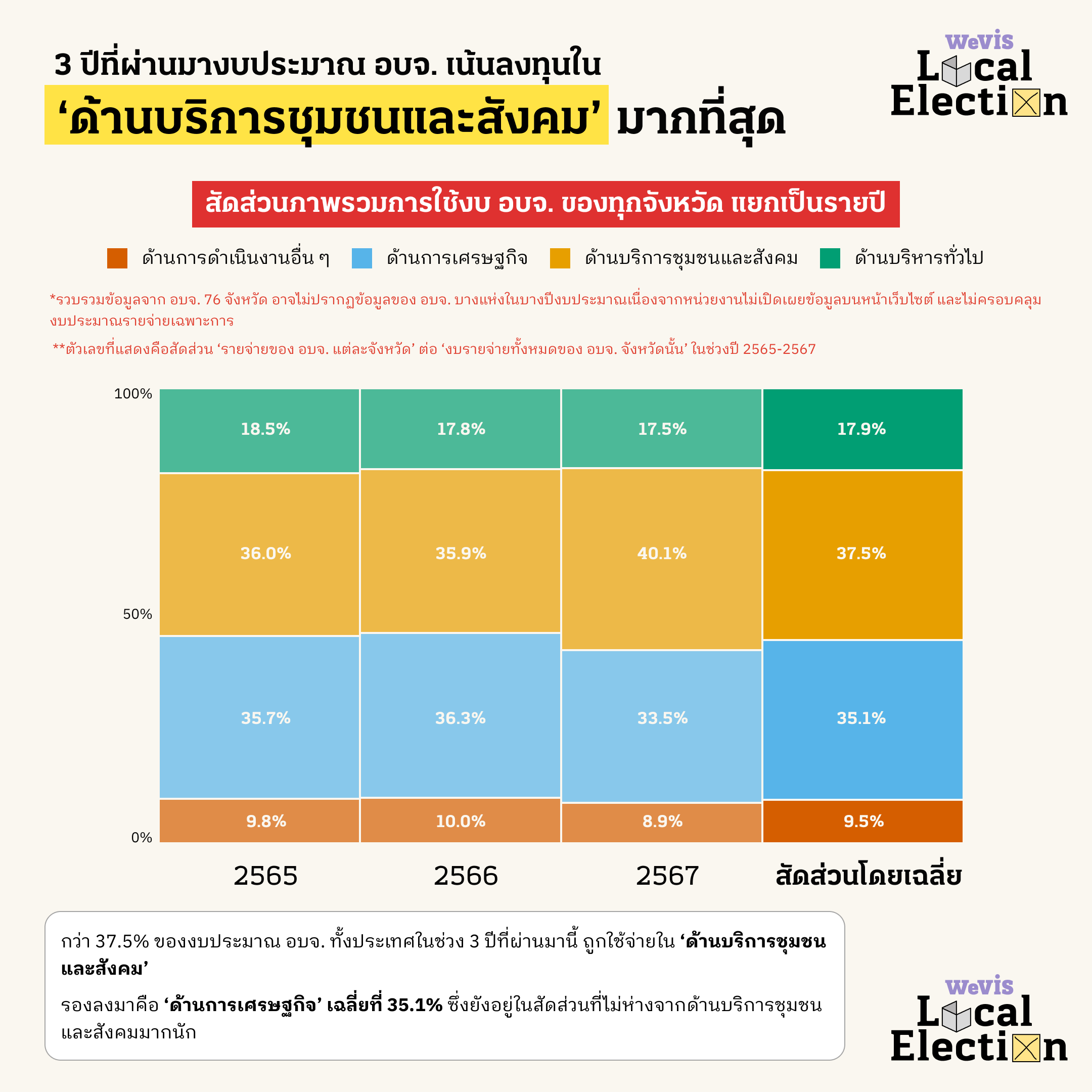

3 ปีที่ผ่านมา งบประมาณ อบจ. เน้นลงทุนใน ‘ด้านบริการชุมชนและสังคม’ มากที่สุด

Disclaimer

รวบรวมข้อมูลจาก อบจ. 76 จังหวัด อาจไม่ปรากฏข้อมูลของ อบจ. บางแห่งในบางปีงบประมาณ เนื่องจากหน่วยงานไม่เปิดเผยข้อมูลบนหน้าเว็บไซต์ และไม่ครอบคลุมงบประมาณรายจ่ายเฉพาะการข้อมูลที่นำมาวิเคราะห์คือตัวเลขสัดส่วน ‘รายจ่ายของ อบจ. แต่ละจังหวัด’ ต่อ ‘งบรายจ่ายทั้งหมดของ อบจ. จังหวัดนั้น’ ในช่วงปี 2565-2567 บทความจึงไม่ได้แจกแจงมูลค่ารายจ่าย อบจ. ของแต่ละจังหวัดว่ามากหรือน้อยกว่าจังหวัดอื่น

กว่า 37.5% ของงบประมาณ อบจ. ทั้งประเทศในช่วง 3 ปีที่ผ่านมานี้ ถูกใช้จ่ายใน ‘ด้านบริการชุมชนและสังคม’ ใช้จ่ายในรายละเอียดต่าง ๆ ดังนี้

| แผนงานย่อยในด้าน ’บริการชุมชนและสังคม’ | สัดส่วนการใช้จ่ายต่องบทั้งหมด |

|---|---|

| การศึกษา | 20.1% |

| สาธารณสุข | 7.0% |

| การศาสนา วัฒนธรรม และนันทนาการ | 5.4% |

| เคหะและชุมชน | 2.5% |

| สร้างความเข้มแข็งของชุมชน | 1.5% |

| สังคมสงเคราะห์ | 0.9% |

แผนงานย่อยที่ได้ถูกใช้จ่ายมากที่สุดในด้านบริการชุมชนและสังคม คือ ‘การศึกษา’ ซึ่งอาจสะท้อนในมุมหนึ่งว่าภาพรวมการใช้งบของ อบจ. ใช้พัฒนาให้กับการศึกษาเป็นสำคัญ

อย่างไรก็ดี หากพิจารณาจากสัดส่วนการใช้งบในลำดับที่รองลงมาอย่าง ‘ด้านการเศรษฐกิจ’ เฉลี่ยที่ 35.1% ซึ่งยังอยู่ในสัดส่วนที่ไม่ห่างจากด้านบริการชุมชนและสังคมมากนัก เมื่อดูในรายละเอียดแผนงานย่อยจะพบว่า เกือบทั้งหมดของรายจ่ายในด้านการเศรษฐกิจถูกใช้พัฒนาในแผนงาน ‘อุตสาหกรรมและการโยธา’ ซึ่งมีสัดส่วนที่มากกว่า ‘การศึกษา’ ในด้านบริการชุมชนและสังคม และ ‘ด้านการพาณิชย์’ ที่เป็นหนึ่งในแผนงานย่อยในด้านการเศรษฐกิจ

| แผนงานย่อยในด้านเศรษฐกิจ | สัดส่วนการใช้จ่ายต่องบทั้งหมด |

|---|---|

| อุตสาหกรรมและการโยธา | 33.1% |

| การเกษตร | 1.8% |

| การพาณิชย์ | 0.2% |

ในมุมนี้ เราอาจจะตั้งข้อสังเกตเพิ่มเติมได้ว่า รายจ่ายด้านอุตสาหกรรมและการโยธาซึ่งมีสัดส่วนที่สูงกว่าแผนงานย่อยอื่น ๆ โดยเฉพาะ ‘การเกษตร’ และ ‘การพาณิชย์’ อาจสะท้อนว่าท้องถิ่นยังคงต้องพัฒนาเรื่องสาธารณูปโภคพื้นฐานเพื่อให้บริการที่จำเป็นต่อการพัฒนาเศรษฐกิจและสังคม มากกว่าการลงทุนในด้านการพาณิชย์โดยตรง หรือแม้แต่การเกษตร ที่ยังคงเป็นแหล่งรายได้ที่สำคัญของประชาชนในท้องถิ่นของบางพื้นที่

เพื่อให้เห็นมิติที่กว้างขึ้น เราชวนคุณสำรวจการใช้งบ อบจ. ตามภูมิภาคและจังหวัดต่อ

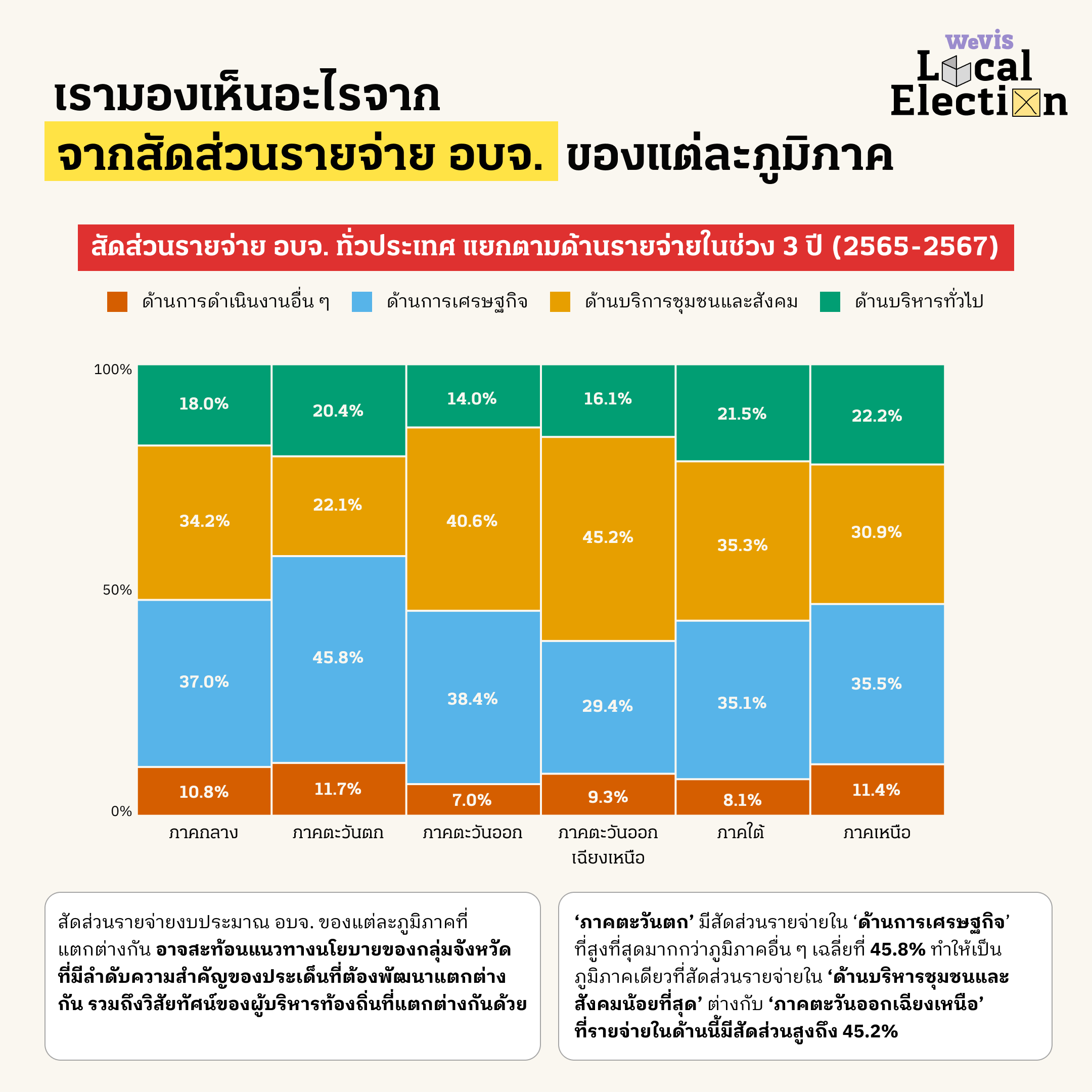

เรามองเห็นอะไร จากสัดส่วนรายจ่าย อบจ. ของแต่ละภูมิภาค

สัดส่วนรายจ่ายงบประมาณ อบจ. ของแต่ละภูมิภาค ในช่วง 3 ปีมานี้ มีสัดส่วนที่แตกต่างกัน อาจสะท้อนแนวทางนโยบายของกลุ่มจังหวัดที่มีลำดับความสำคัญของประเด็นที่ต้องพัฒนาแตกต่างกัน รวมถึงวิสัยทัศน์ของผู้บริหารท้องถิ่นที่แตกต่างกันด้วย

หนึ่งในตัวอย่างข้อสังเกตที่น่าสนใจคือ ‘ภาคตะวันตก’ มีสัดส่วนรายจ่ายใน ‘ด้านการดำเนินงานอื่น ๆ’ อย่าง ‘งบกลาง’ มากกว่าภูมิภาคอื่น ๆ โดยงบกลางคืองบรายจ่ายที่ตั้งขึ้นมาสำรองไว้แบบไม่ระบุหน่วยงานที่รับงบประมาณไว้เฉพาะเจาะจง ไม่ระบุรายละเอียดหรือแผนของการใช้จ่ายที่ชัดเจน

นอกจากนี้ ‘ภาคตะวันตก’ ยังมีสัดส่วนรายจ่ายใน ‘ด้านการเศรษฐกิจ’ ที่สูงที่สุดมากกว่าภูมิภาคอื่น ๆ เฉลี่ยที่ 45.8% ทำให้เป็นภูมิภาคเดียวที่สัดส่วนรายจ่ายใน ‘ด้านบริหารชุมชนและสังคมน้อยที่สุด’ ต่างกับ ‘ภาคตะวันออกเฉียงเหนือ’ ที่รายจ่ายในด้านนี้มีสัดส่วนสูงถึง 45.2%

นาตาชาใต้หน้ากากประชาชน เพราะการ ‘อยากรู้อยากเห็น’ ในเรื่องงบประมาณเป็นเรื่องที่ “ถูกต้อง !”

การ ‘ติดตามและตรวจสอบ’ งบประมาณโดยประชาชน คือการเพิ่มความรับผิดชอบให้นักการเมืองท้องถิ่นบริหารงานเพื่อพัฒนาท้องถิ่นตามลำดับความสำคัญจากสิ่งที่ประชาชนในเขตพื้นที่ต้องการ

ก่อนออกไปเลือกตั้ง นายก อบจ. และ สมาชิกสภา อบจ. ชุดใหม่ เราขออาสาพาคุณไป ’มีส่วนรู้เห็น’ ในเรื่องงบประมาณรายจ่าย อบจ. รายจังหวัดต่อสักนิด !

จากข้อมูลสัดส่วนรายจ่ายงบประมาณ อบจ. ในด้านต่าง ๆ ต่องบประมาณรายจ่าย อบจ. ของแต่ละจังหวัดในช่วง 3 ปี ระหว่างปี 2565-2567 ไปดูกันต่อว่ามีข้อมูลอะไรที่น่าสนใจให้ไป ‘แงะ’ เพิ่มอีกบ้าง

(ดูตัวเลขสัดส่วนแบบละเอียดที่ชีตนี้)

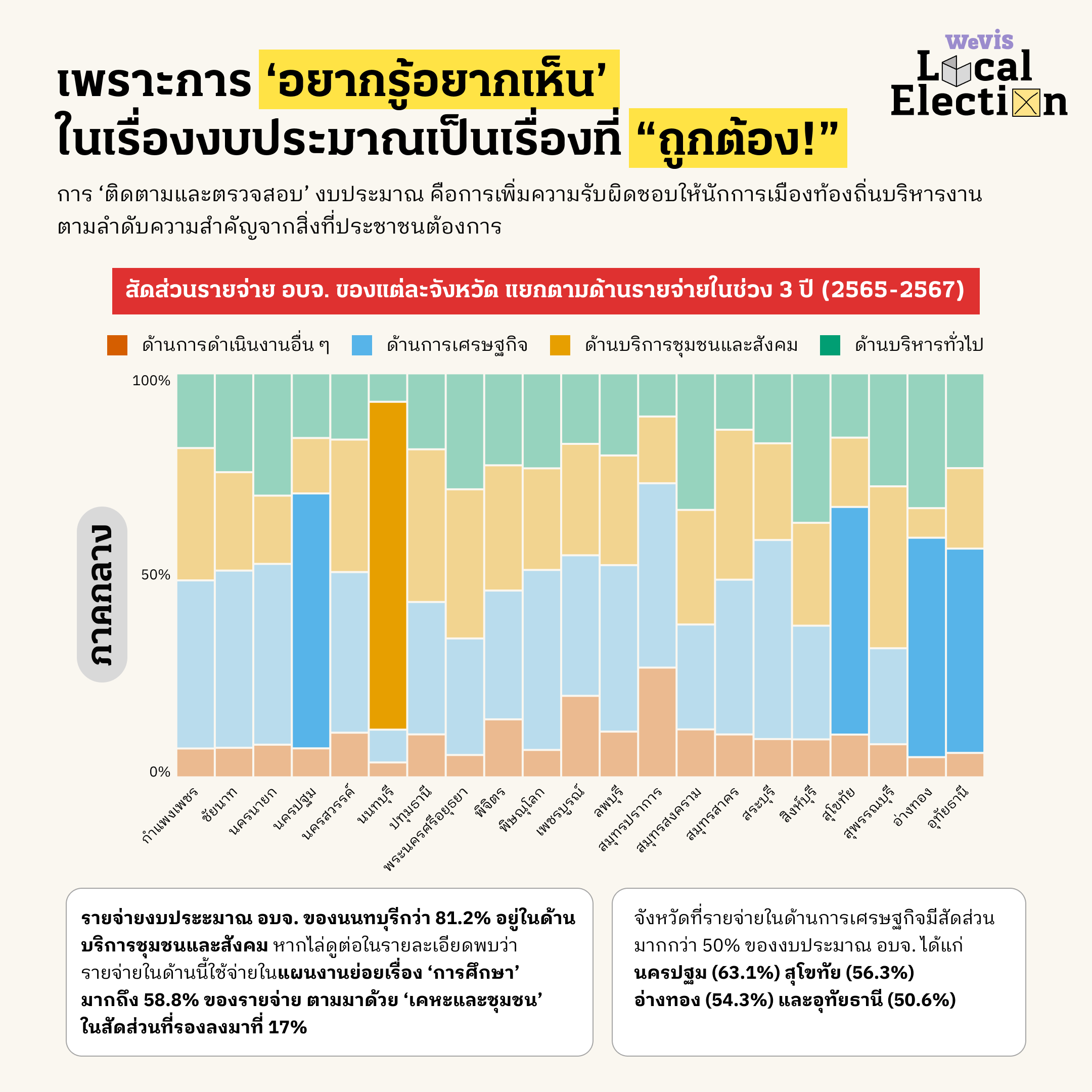

ภาคกลาง

- รายจ่ายงบประะมาณ อบจ. ของนนทบุรีกว่า 81.2% อยู่ในด้านบริการชุมชนและสังคม หากไล่ดูต่อในรายละเอียดพบว่า รายจ่ายในด้านนี้ใช้จ่ายในแผนงานย่อยเรื่อง ‘การศึกษา’ มากถึง 58.8% ของรายจ่าย ตามมาด้วย ‘เคหะและชุมชน’ ในสัดส่วนที่รองลงมาที่ 17%

- จังหวัดที่รายจ่ายในด้านการเศรษฐกิจมีสัดส่วนมากกว่า 50% ของงบประมาณ อบจ. ได้แก่ นครปฐม (63.1%) สุโขทัย (56.3%) อ่างทอง (54.3%) และอุทัยธานี (50.6%)

- แม้จะไม่มีข้อห้ามว่า อบจ. ต้องไม่ใช้จ่ายในแผนงานด้านใดด้านหนึ่งเป็นพิเศษ แต่จังหวัดเหล่านี้ที่ใช้จ่ายใน ‘ด้านบริหารงานทั่วไป’ มากกว่า 30% อาจสะท้อนได้หรือไม่ว่า เกือบ 1 ใน 3 ของงบประมาณ อบจ. ในจังหวัดเหล่านี้เน้นใช้จ่ายไปกับเรื่อง ‘เงินเดือนของบุคลากร’ เพราะถ้าหากเจาะลึกไปดูสัดส่วนการใช้งบในด้านบริหารงานทั่วไป ที่จะถูกใช้จ่ายในแผนงาน 2 ด้านอย่าง ‘บริหารงานทั่วไป’ และ ‘การรักษาความสงบภายใน’ แล้ว สัดส่วนรายจ่ายด้านบริหารงานทั่วไปของกลุ่มจังหวัดภาคกลางใช้จ่ายในแผนงาน ‘บริหารงานทั่วไป’ ที่ 16.4% ของรายจ่าย อบจ.ในขณะที่ ‘การรักษาความสงบภายใน’ จะอยู่ที่เพียง 1.6% ของรายจ่าย อบจ. ซึ่งมีสัดส่วนที่แตกต่างกันมาก จังหวัดเหล่านี้ประกอบไปด้วย นครนายก สมุทรสงคราม สิงห์บุรี และอ่างทอง

ตารางแสดงรายจ่าย ‘ด้านบริหารงานทั่วไป’

| แผนงานย่อย | งาน | คีย์เวิร์ดที่มักพบแผนงาน |

|---|---|---|

| บริหารงานทั่วไป | บริหารทั่วไป | เงินเดือนบุคลากร, ค่าโอทีบุคลากร, ค่าจัดกิจกรรมภายใน อบจ., ค่าวัสดุอุปกรณ์ของ อบจ. |

| วางแผนสถิติและวิชาการ | เงินเดือนบุคลากร, ค่าโอทีบุคลากร, ค่าจัดกิจกรรมภายใน อบจ., ค่าวัสดุอุปกรณ์ของ อบจ. | |

| บริหารงานคลัง | เงินเดือนบุคลากร, ค่าโอทีบุคลากร, ค่าจัดกิจกรรมภายใน อบจ., ค่าวัสดุอุปกรณ์ของ อบจ. | |

| ควบคุมภายในและการตรวจสอบภายใน | เงินเดือนบุคลากร, ค่าโอทีบุคลากร, ค่าจัดกิจกรรมภายใน อบจ., ค่าวัสดุอุปกรณ์ของ อบจ. | |

| สารสนเทศ | เทคโนโลยีสารสนเทศ | |

| การรักษาความสงบภายใน | บริหารทั่วไปเกี่ยวกับการรักษาความสงบภายใน | เงินเดือนบุคลากร, ค่าโอทีบุคลากร, ค่าจัดกิจกรรมภายใน อบจ., ค่าวัสดุอุปกรณ์ของ อบจ. |

| ป้องกันและบรรเทาสาธารณภัย | การอบรมป้องกันสาธารณภัย, อุปกรณ์ป้องกันสาธารณภัย, งบอุดหนุนที่ทำการอำเภอต่าง ๆ | |

| เทศกิจ | พนักงานรักษาความปลอดภัย | |

| จราจร | ไฟสัญญาณจราจร | |

| ป้องกันภัยฝ่ายพลเรือนและระงับอัคคีภัย | วัสดุ อุปกรณ์ดับเพลิง |

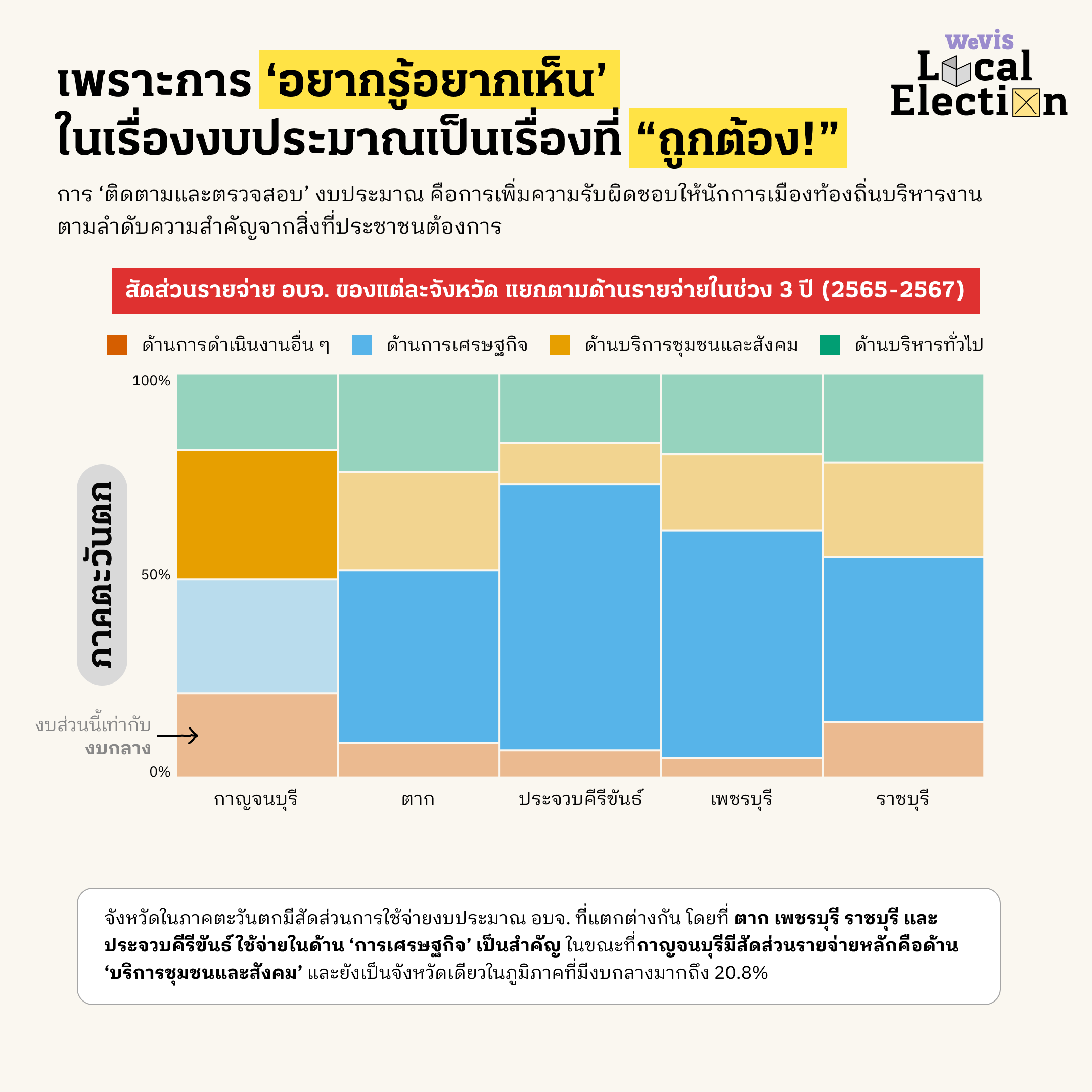

ภาคตะวันตก

- จังหวัดในภาคตะวันตกมีสัดส่วนการใช้จ่ายงบประมาณ อบจ. ที่แตกต่างกัน โดยที่ตาก เพชรบุรี ราชบุรี และประจวบคีรีขันธ์ ใช้จ่ายในด้าน ‘การเศรษฐกิจ’ เป็นสำคัญ ในขณะที่กาญจนบุรีมีสัดส่วนรายจ่ายหลักคือด้าน ‘บริการชุมชนและสังคม’ และยังเป็นจังหวัดเดียวในภูมิภาคที่มีงบกลางมากถึง 20.8%

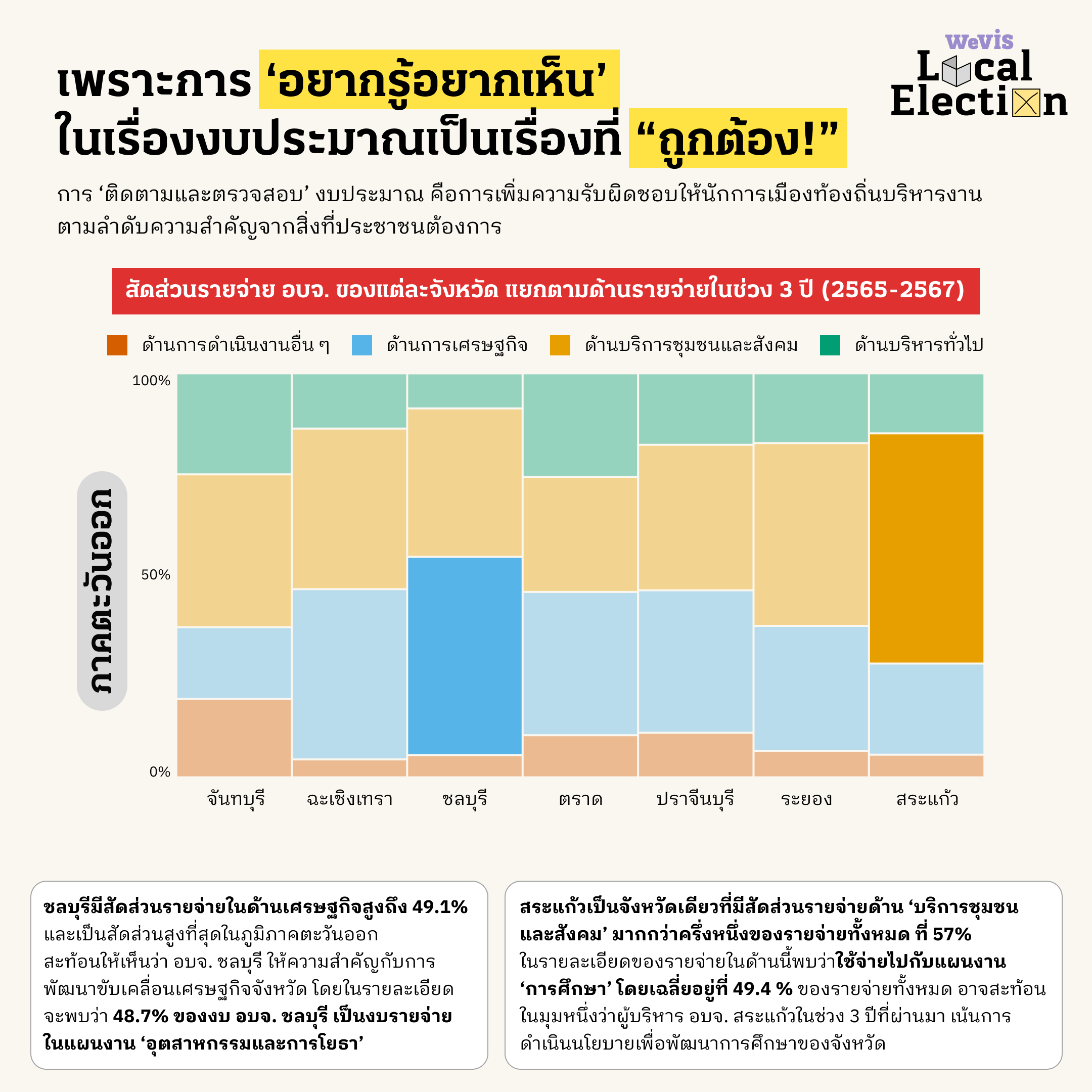

ภาคตะวันออก

- ชลบุรีมีสัดส่วนรายจ่ายในด้านเศรษฐกิจสูงถึง 49.1% และเป็นสัดส่วนสูงที่สุดในภูมิภาคตะวันออก สะท้อนให้เห็นว่า อบจ. ชลบุรี ให้ความสำคัญกับการพัฒนาขับเคลื่อนเศรษฐกิจจังหวัด โดยในรายละเอียดจะพบว่า 48.7% ของงบ อบจ. ชลบุรี เป็นงบรายจ่ายในแผนงาน ‘อุตสาหกรรมและการโยธา’

- สระแก้วเป็นจังหวัดเดียวที่มีสัดส่วนรายจ่ายด้าน ‘บริการชุมชนและสังคม’ มากกว่าครึ่งหนึ่งของรายจ่ายทั้งหมด ที่ 57% ในรายละเอียดของรายจ่ายในด้านนี้พบว่าใช้จ่ายไปกับแผนงาน ‘การศึกษา’ โดยเฉลี่ยอยู่ที่ 49.4 % ของรายจ่ายทั้งหมด อาจสะท้อนในมุมหนึ่งว่าผู้บริหาร อบจ. สระแก้วในช่วง 3 ปีที่ผ่านมา เน้นการดำเนินนโยบายเพื่อพัฒนาการศึกษาของจังหวัด

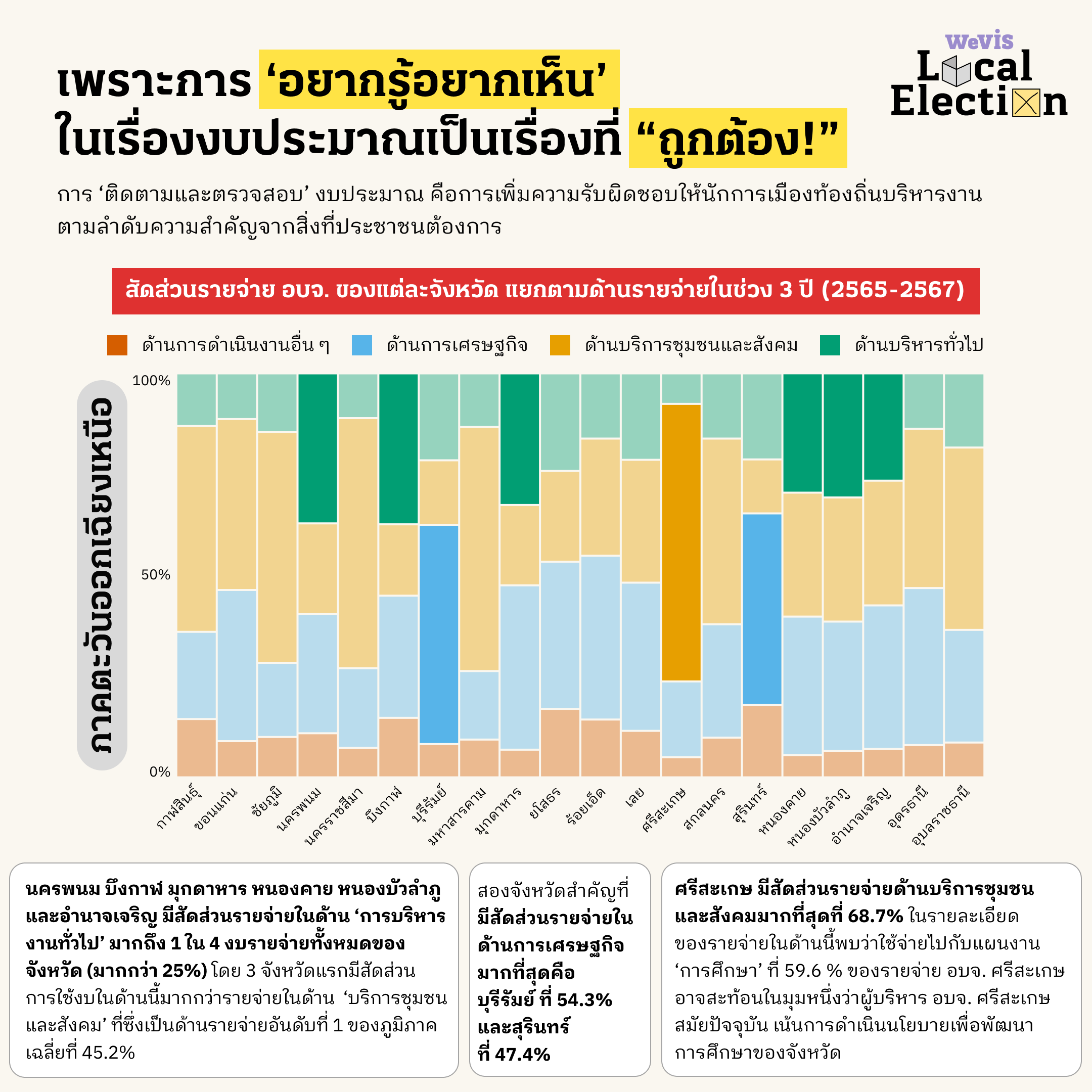

ภาคตะวันออกเฉียงเหนือ

ภาคตะวันออกเฉียงเหนือมีข้อสังเกตที่น่าสนใจดังนี้

- นครพนม บึงกาฬ มุกดาหาร หนองคาย หนองบัวลำภู และอำนาจเจริญ มีสัดส่วนรายจ่ายในด้าน ‘การบริหารงานทั่วไป’ มากถึง 1 ใน 4 งบรายจ่ายทั้งหมดของจังหวัด (มากกว่า 25%) โดย 3 จังหวัดแรกมีสัดส่วนการใช้งบในด้านนี้มากกว่ารายจ่ายในด้าน ’บริการชุมชนและสังคม’ ที่ซึ่งเป็นด้านรายจ่ายอันดับที่ 1 ของภูมิภาคเฉลี่ยที่ 45.2%

- สองจังหวัดสำคัญที่มีสัดส่วนรายจ่ายในด้านการเศรษฐกิจมากที่สุดคือ บุรีรัมย์ ที่ 54.3% และสุรินทร์ ที่ 47.4%

- ศรีสะเกษ มีสัดส่วนรายจ่ายด้านบริการชุมชนและสังคมมากที่สุดที่ 68.7% ในรายละเอียดของรายจ่ายในด้านนี้พบว่าใช้จ่ายไปกับแผนงาน ’การศึกษา’ ที่ 59.6 % ของรายจ่าย อบจ. ศรีสะเกษ อาจสะท้อนในมุมหนึ่งว่าผู้บริหาร อบจ. ศรีสะเกษสมัยปัจจุบัน เน้นการดำเนินนโยบายเพื่อพัฒนาการศึกษาของจังหวัด

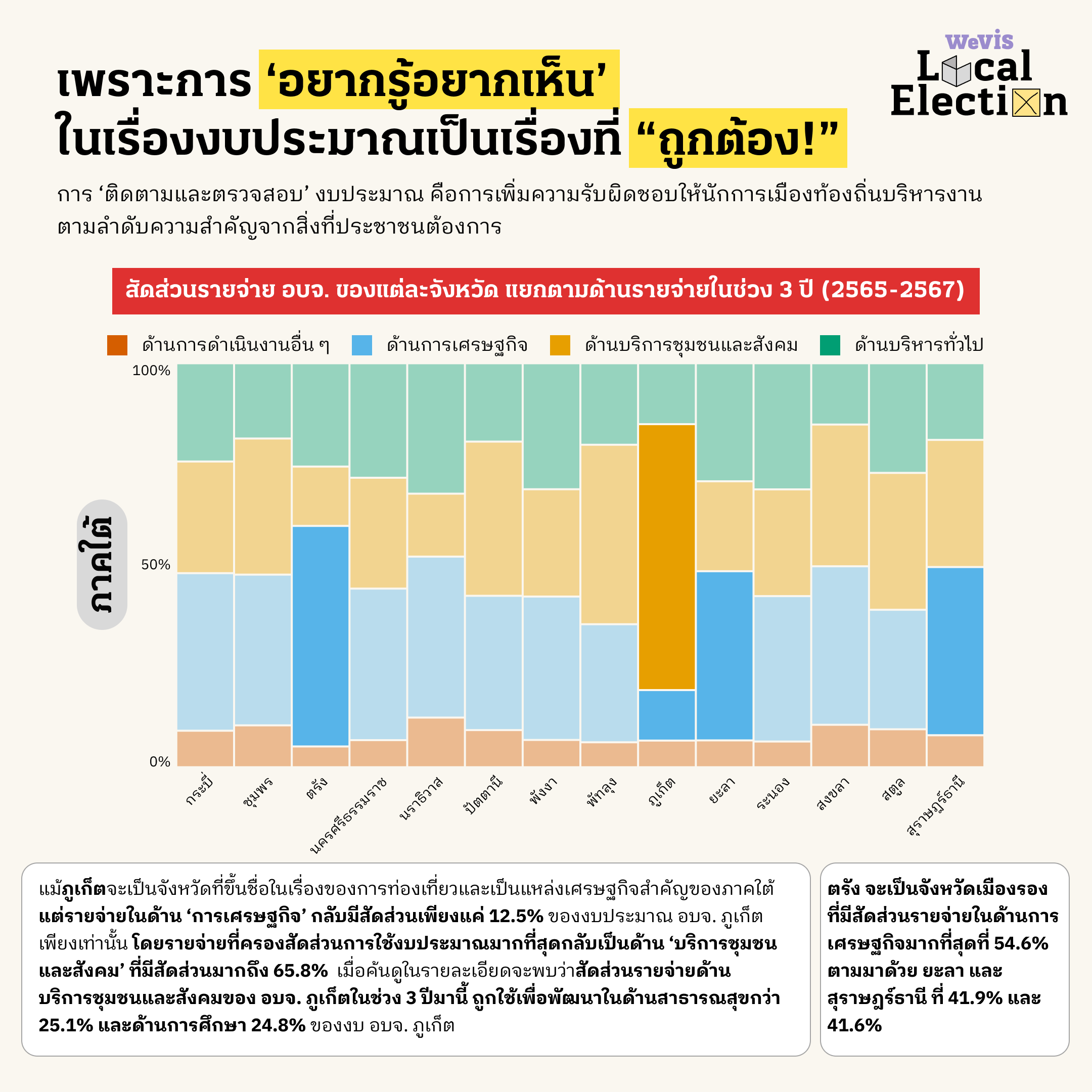

ภาคใต้

- แม้ภูเก็ตจะเป็นจังหวัดที่ขึ้นชื่อในเรื่องของการท่องเที่ยวและเป็นแหล่งเศรษฐกิจสำคัญของภาคใต้ แต่รายจ่ายในด้าน ‘การเศรษฐกิจ’ กลับมีสัดส่วนเพียงแค่ 12.5% ของงบประมาณ อบจ. ภูเก็ตเพียงเท่านั้น โดยรายจ่ายที่ครองสัดส่วนการใช้งบประมาณมากที่สุดกลับเป็นด้าน ‘บริการชุมชนและสังคม’ ที่มีสัดส่วนมากถึง 65.8% และยังเป็นสัดส่วนรายจ่ายในด้านบริการชุมชนและสังคมที่มากที่สุดของภาคด้วยเช่นกัน เมื่อค้นดูในรายละเอียดจะพบว่าสัดส่วนรายจ่ายด้านบริการชุมชนและสังคมของ อบจ. ภูเก็ต ในช่วง 3 ปีมานี้ ถูกใช้เพื่อพัฒนาในด้านสาธารณสุขกว่า 25.1% และด้านการศึกษา 24.8% ของงบ อบจ. ภูเก็ต

- หากพูดถึงจังหวัดที่ลงทุนพัฒนาในด้าน ‘การเศรษฐกิจ’ ถ้าอ้างอิงจากสัดส่วนการใช้งบแล้ว ตรัง จะเป็นจังหวัดเมืองรองที่มีสัดส่วนรายจ่ายในด้านนี้มากที่สุดที่ 54.6% ตามมาด้วย ยะลา และสุราษฎร์ธานี ที่ 41.9% และ 41.6% ตามลำดับ

ภาคเหนือ

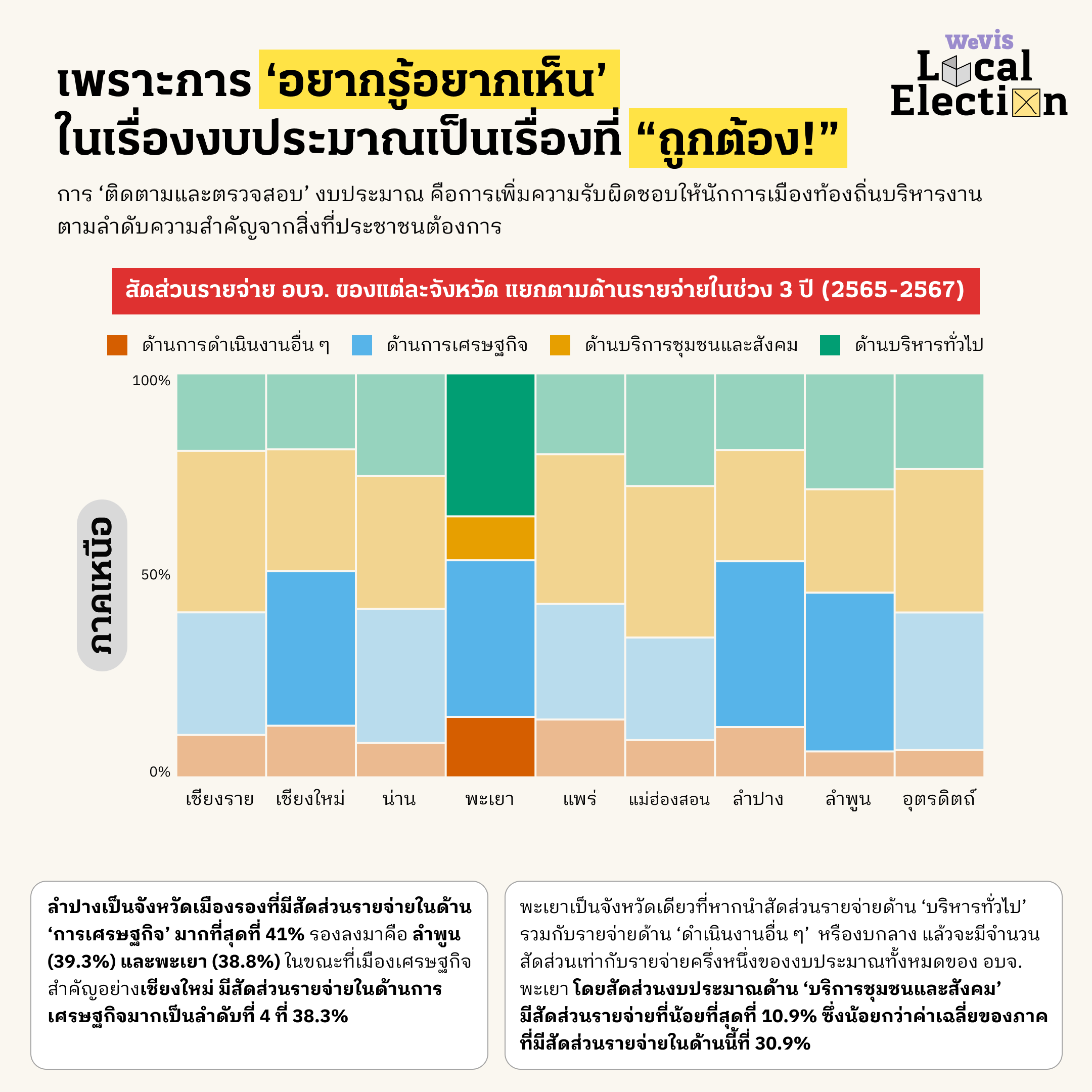

- ลำปางเป็นจังหวัดเมืองรองที่มีสัดส่วนรายจ่ายในด้าน ‘การเศรษฐกิจ’ มากที่สุดที่ 41% รองลงมาคือ ลำพูน (39.3%) และพะเยา (38.8%) ในขณะที่เมืองเศรษฐกิจสำคัญอย่างเชียงใหม่ มีสัดส่วนรายจ่ายในด้านการเศรษฐกิจมากเป็นลำดับที่ 4 ที่ 38.3%

- พะเยาเป็นจังหวัดเดียวที่หากนำสัดส่วนรายจ่ายด้าน ‘บริหารทั่วไป’ รวมกับรายจ่ายด้าน ‘ดำเนินงานอื่น ๆ’ หรืองบกลาง แล้วจะมีจำนวนสัดส่วนเท่ากับรายจ่ายครึ่งหนึ่งของงบประมาณทั้งหมดของ อบจ. พะเยา โดยสัดส่วนงบประมาณด้าน ‘บริการชุมชนและสังคม’ มีสัดส่วนรายจ่ายที่น้อยที่สุดที่ 10.9% ซึ่งน้อยกว่าค่าเฉลี่ยของภาคที่มีสัดส่วนรายจ่ายในด้านนี้ที่ 30.9%

มาถึงจุดนี้ คุณคิดว่าการใช้จ่ายงบประมาณของ อบจ. ในเขตพื้นที่ของคุณในช่วง 3 ปีที่ผ่านมาตรงใจคุณหรือไม่ ? สำรวจงบประมาณจังหวัดอย่างละเอียดต่อที่ ผ่างบเมือง ให้งบประมาณเมือง เป็นเรื่องที่ตรวจสอบได้

แม้แนวคิด ‘งบประมาณแบบมีส่วนร่วม’ ที่ประชาชนสามารถเข้าไปมีส่วนตัดสินใจให้เมืองใช้งบประมาณตามที่ต้องการได้นั้นจะยังไม่เกิดขึ้นในงบท้องถิ่น แต่การเข้าถึงและเข้าใจว่างบของจังหวัดจะถูกใช้ไปกับอะไร เป็นหนึ่งในขั้นตอนแรกที่ให้เราในฐานะ ‘ผู้จ่ายภาษี’ มีส่วนร่วมกับงบที่อยู่ใกล้ตัวเราที่สุดผ่านการ ‘ติดตามและตรวจสอบ’

อบจ. เป็นรูปแบบการปกครองท้องถิ่นที่ใหญ่ที่สุดในประเทศ และเป็นหนึ่งในหน่วยงานที่ใช้งบประมาณท้องถิ่นมากที่สุด ประชาชนในท้องที่จึงควรมีส่วนกำหนดว่างบประมาณส่วนนี้ควรถูกใช้ไปกับเรื่องอะไรมากที่สุด ผ่านการเลือกตั้งนายก อบจ. และสมาชิกสภา อบจ. ที่จะเกิดขึ้นในวันเสาร์ที่ 1 กุมภาพันธ์ 2568

📌 ตรวจสอบสิทธิเลือกตั้ง เขตเลือกตั้ง หน่วยเลือกตั้ง และสถานที่เลือกตั้ง อบจ. ของคุณ ที่เว็บไซต์นี้